Hai!

Apa kabar?

Artikel ini edisi buat kamu mengenai cara mengelola keuangan untuk kalian para fresh graduate.

Walaupun sekarang lagi corona, tapi kalian harus tetap

semangat ya untuk mewujudkan mimpi kalian, kalian generasi yang kuat, maka tantangannya

lebih kuat.

Nah, siapa nih di antara kalian yang masih sering komplain,

gaji aku cuma segitu doang, gimana bisa investasi? Kadang kita cuma nyari

alasannya aja sih dan ngga mau cari jalan, Kalau kalian emang niat, ya pasti

aja ada jalannya,

Okey, untuk para fresh graduate, kita bisa pakai konsep 75 :

25.

75% dari gaji digunakan untuk berbagai pengeluaran utama dan 25% dari gaji dialokasikan untuk dana darurat dan tabungan.

Misal gajinya 3 juta/bulan. Jadi di awal bulan kita

alokasikan 25% dari 3 juta sebesar 750 ribu langsung ditabung. Jadi konsepnya,

investasikan dulu, baru spending, jadi ngga ada alasan lagi tuh.

Nah untuk spendingnya, kalian harus penuhi kewajiban dulu

dan dialokasikan ke hal – hal yang bersifat penting.

Misal kalian anak rantau, penuhi dulu kewajiban membayar

kos, lalu biaya makan, transportasi, pulsa, dan jangan lupa sedekah.

Untuk makan ya secukupnya aja, ga perlu mahal, yang penting kenyang dan

sehat.

Nah kalau hal – hal yang penting tersebut telah terpenuhi,

jangan lupa untuk bahagia, kalian juga perlu nikmati masa muda kalian misalnya

main sama temen, yang penting kalian telah berkomitmen untuk nabung.

Nah setelah kalian berkomitmen untuk menabung, fokus kamu

sekarang adalah memenuhi dana darurat. Jadi ada namanya Piramida Keuangan, yang

terdiri dari 5 lapis, yang paling dasar itu dana darurat, lalu di atasnya

asuransi, selanjutnya investasi, dana pensiun, dan yang paling atas warisan.

Jadi harus dana darurat dulu yang kita penuhi, baru boleh

naik ke lapis berikutnya.

Apa itu dana darurat? Dana darurat adalah dana simpanan yang

dipersiapkan untuk menghadapi kondisi darurat. Kondisi darurat itu contohnya,

ada anggota keluarga sakit, pengeluaran mendesak untuk properti atau kendaraan

yang mengalami kerusakan tanpa terduga, atau ketika HP kalian hilang, dan

lain-lain. Kategori darurat masing-masing orang bisa

berbeda. Kalian boleh menentukan, dalam kondisi darurat seperti apa dana

tersebut bisa digunakan.

Cara menghitung dana darurat yaitu 12 dikali besar

pengeluran kamu. Kenapa dana darurat yang harus disiapkan adalah 12 kali besar

pengeluaran? misalnya, suatu ketika kamu kehilangan

pekerjaan atau berencana mencari pekerjaan baru. Dalam masa transisi itu, ada

dana darurat yang bisa digunakan selama 12 bulan sembari menunggu sumber

penghasilan baru.

Cara menghitungnya gampang

banget, Misal pengeluaran kamu 75% dari gaji kamu, maka 75% dikali gaji

sebesar 3 juta, maka pengeluaran kamu sebulan sebesar 2,250 juta jadi dana

darurat yang harus kamu penuhi 12 dikali 2,250 juta, sebesar 27 juta.

Dana darurat ini bisa setengahnya kamu tabung di bank, dan

setengahnya lagi ditaruh di reksa dana pasar uang.

Nah balik ke piramida keuangan, lapis selanjutnya adalah

asuransi, asuransi itu penting banget sih, aku sarain kalian bisa daftar

asuransi BPJS. Kalian ngga mau kan kalau tiba – tiba kalian kena demam berdarah

dan harus mengeluarkan biaya belasan juta untuk perawatan, kalau kalian punya

asuransi, semua biaya itu telah tercover oleh asuransi.

Nah kalau dana darurat dan asuransi telah terpenuhi, kalian bisa lanjut ke lapis berikutnya yaitu investasi. Sebelum investasi, kalian harus punya tujuan dulu nih. Rata – rata temen aku kalau aku tanya apa sih tujuan keuangan kalian? Mereka pada jawab untuk masa depan, belum kepikiran, kan itu abstrak banget ya. Gimana kalau kita ganti, aku ngumpulin 50 juta dalam 5 tahun, jadi tujuan kalian lebih jelas karena ada angka dan jangka waktunya.

Lalu gimana nih cara mencapai 50 juta

itu? Pertama kalian bisa tingkatkan pendapatan kamu, kedua hemat, ketiga uang kalian di investasikan. Nah kalau masih muda yang pasti menaikan pendapatan lebih menantang ya, caranya bisa dengan meningkatkan kualitas diri atau

memiliki kerja sampingan.

Nah kalau memulai investasi, kalian pasti masih bingung nih,

mulai darimana, karena produk investasi itu banyak banget.

Kita bisa mulai dari mengetahui profil resiko kita dengan

menjawab pertanyaan berikut atau kalian juga bisa googling sendiri yah,

1. Status kita apakah masih single atau sudah menikah?

2. Ngerti investasi ngga?

3. Investasi kamu buat apa?

4. Jangka waktu investasi berapa lama?

5. Misal investasi kamu turun 10% kamu bakal beli lagi atau malah dijual?

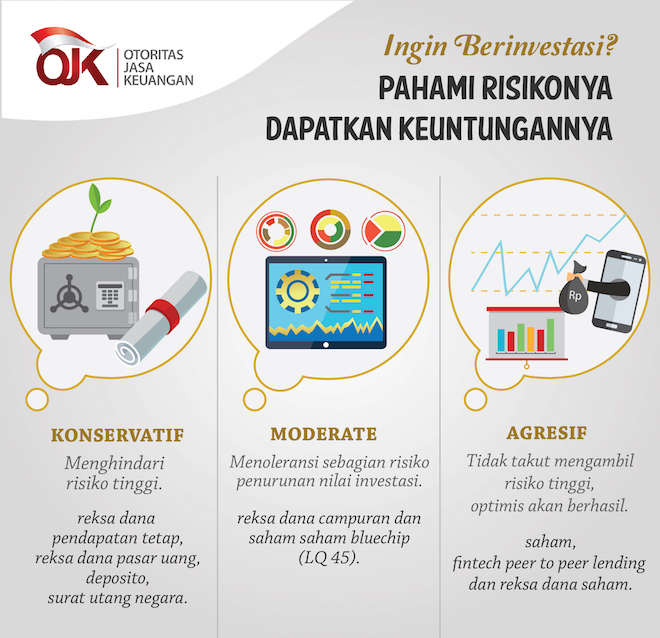

Profil resiko itu ada 3 jenis nih, yaitu konservatif, moderat,

dan agresif.

Kalau aku sendiri nih, termasuk yang konservatif, jadi aku

mengalokasikannya ke deposito dan reksa dana pasar uang.

Intinya kalian bisa mulai baca - baca dulu, belajar dan pahami

dulu, lalu buka rekening, dan bisa memulainya dari 100 ribu dulu, dan usahain

kalian bisa nabung rutin dulu selama 6 bulan.

Kesimpulannya :

1. Penuhi dana darurat dan optimalkan reska dana pasar uang

2. Punya tujuan keuangan yang spesifik yang ada jangka waktu dan target angkanya

3. Tingkatkan pendapatan dan investasi.

Terima kasih untuk kalian yang udah mau membaca,

dan jangan lupa untuk memulai ya, terima kasih

Komentar

Posting Komentar